欢迎访问安博娱乐登陆官网_安博棋牌APP下载地址!

联系我们

3月19日我们发布《新一轮上涨开启》提示,牛市第二波上涨窗口打开,建议投资的人积极把握。结构上,本轮行情将呈现轮动普涨的特征,但以科创板引领的TMT将弹性更大。

此前我们发布《十年一轮回:AI引领TMT大切换》指出,十年一轮回,AI将引领TMT大切换,科创板将是引领板块。

类似于浏览器是人跟PC互联网的交互界面,也类似于智能手机是人跟移动网络的交互界面,ChatGPT是人和AI交互的界面。从前瞻研究视角,我们大家都认为AI的受益板块不仅限于TMT,参考互联网的演绎路径,传统板块也有望受益于AI赋能,换言之,我们大家都认为TMT大切换逐步演绎的同时,接下来行情将进一步扩散至泛AI+板块。

本篇报告将重点讨论AI+的机会,与此同时,4月进入一季报发酵窗口,我们也将对AI产业链进行一季报前瞻。

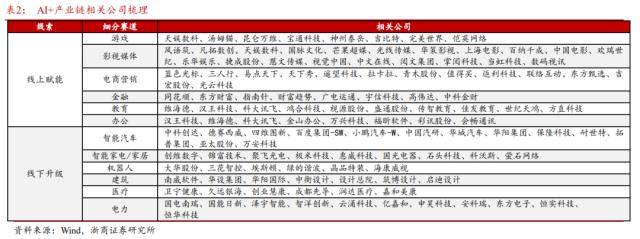

复盘13-15年的互联网,行情不仅局限于电子、计算机、通信等上中游,下游应用端亦有不俗的表现,就互联网下游扩散来看,线上端的影视、游戏、营销、教育、金融,线下端的医疗、机器人、自动化设备、汽车,这些是重点领域。

借鉴13-15年的互联网经验,立足AI技术特性,我们梳理出“AI+”的两条行业线索:线上赋能板块包括游戏、影视传媒、电商营销、金融、教育和办公等板块;线下升级包括智能汽车、智能家居/家电、机器人、建筑、医疗和电力等板块。

在此基础上,我们从行业逻辑、估值、盈利等维度对这些板块进行横向比较。估值维度,截至2023年3月,AI+板块估值普遍在10年以来60-70的分位数水平,与万得全A估值分位数水平(59%)相近,在产业浪潮下仍有提升空间。盈利维度,结合Wind预测AI+板块普遍在2023年实现盈利反转,其中电商营销、影视媒体、智能汽车和医疗2023年净利润增速居前,均在140%以上。

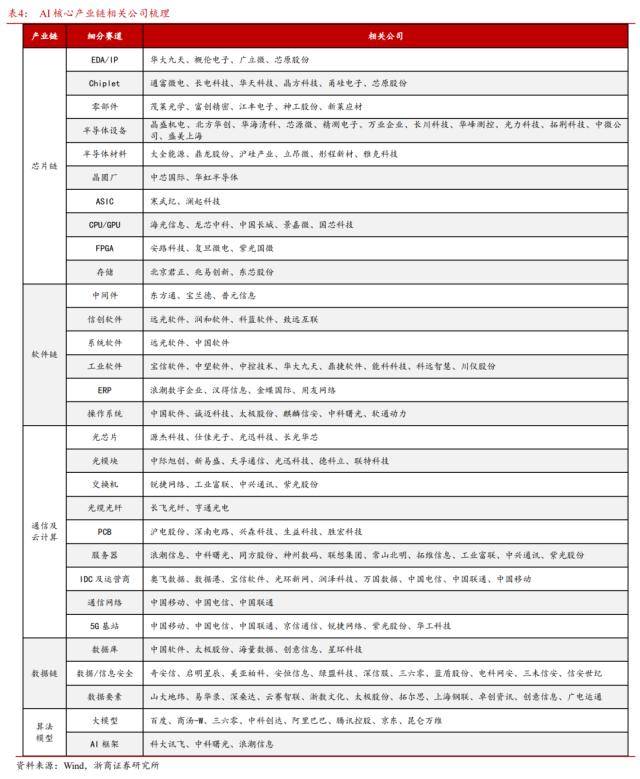

与此同时,4月进入一季报发酵窗口。我们对AI核心产业链进行梳理,并从超预期视角对其进行一季报前瞻。

从超预期视角来看,芯片链内半导体设备(82%)、FPGA(67%)和晶圆厂(50%),通信和云计算链内光模块(60%)、光纤光缆(50%),以及数据链内数据要素(50%)2023年净利润预期上修比例比较高,可重点关注。

本轮新繁荣牛市底部以来,大势维度我们在重要拐点都鲜明提示,2022年10月30日,2022年12月25日,春节提示波动率放大,2023年3月6日,2023年3月19日。

今年以来TMT板块涨幅居前,前期我们在中指出,十年一轮回,AI将引领TMT大切换,科创板将是引领板块。

类似于浏览器是人跟PC互联网的交互界面,也类似于智能手机是人跟移动网络的交互界面,ChatGPT是人和AI交互的界面。从前瞻研究视角,我们大家都认为AI的受益板块不仅限于TMT,参考13-15年互联网演绎路径,传统板块也将受益于AI赋能,换言之,我们大家都认为TMT大切换逐步演绎的同时,接下来行情将进一步扩散至泛AI+板块。

本篇报告将重点讨论AI+的机会,与此同时,4月进入一季报发酵窗口,我们也将对AI产业链进行一季报前瞻。

结合13-15年“互联网+”行情和AI技术特性,我们梳理出“AI+”的两条行业线索:线上赋能板块包括游戏、影视传媒、电商营销、金融、教育和办公等板块;线下升级包括智能汽车、智能家居/家电、机器人、建筑、医疗和电力等板块。

3月26日,我们发布《十年一轮回:AI引领TMT大切换—新繁荣牛市之十四》,提出今年在大势、风格、产业、板块多维度上,与2013年可比。基于此,我们借鉴2013年至2015年的“互联网+”行情复盘,对本轮“AI+”行情扩散演绎进行指引。

回顾2013年至2015年的“互联网+”行情,在演绎时,其行情不仅仅局限于电子、计算机、通信等上中游进行展开,下游应用端亦有不俗的表现,例如,互联网金融的代表性个股东方财富来看,其在期间实现涨幅5900%+。

而就“互联网+”行情的下游扩散来看,线上端影视、游戏、营销、教育、金融,线下端医疗、机器人、自动化设备、汽车是重点领域。具体来看,在2012年12月3日至2015年6月5日期间,在剔除期间上市新股以及TMT(电子、计算机、通信)内个股后,我们统计期间涨幅前100个股。就统计结果来看,阶段内超半数涨幅居前个股业务与“互联网+”关联,且主要关联领域有影视、游戏、营销、教育、金融、医疗、机器人、自动化设备、汽车。

我们认为,随着AI引领下TMT大切换逐步演绎,行情将向AI+板块扩散。13-15年的互联网+行情为我们挖掘泛AI板块提供了抓手,但是历史总是相似但不会简单重复,结合AI特性,我们从下游应用中梳理出线上赋能和线下升级两条核心线索。

游戏:AIGC将推动游戏生产范式升级,并丰富游戏资产生成,高效辅助游戏测试,使制作成本明显降低,全流程赋能游戏买量。

影视媒体:AIGC提升影视行业全管线效率。影视剧本创作已初见成效,多AI技术将助力电影中期拍摄,后期制作将更快完成。

电商营销:AIGC贯穿广告营销全流程,将优化案头工作环节,提供更专业的个性化营销方案,并充实广告素材,实现广告自动化生成;同时,AIGC赋能智慧搜索,互为供给加速发展内容平台发展,虚拟结合激发电商沉浸式体验。

金融:AI催化下金融业将实现技术性飞跃:(1)对于客服、催收等低技术环节和授信报告、审批报告、贷后管理报告等强格式性案头工作实现人工替代;(2)对于财富管理、小微客户、个人消费贷款等标准化产品的客户识别有望进一步细化,产品匹配有望更加精准。

教育:“AI+教育”的模式是驱动我国教育公平的政策目标进一步广化、深化的重要手段。近年来,我国政府格外的重视教育数字化转型:1)在《“十四五”国家信息化规划》中提出“提升教育信息化基础设施建设水平”,“推进信息技术、智能技术与教育教学融合的教育教学变革”等目标;2)由中央电化教育馆主办的中小学人工智能教育服务平台已于近期上线。

办公:人工智能能轻松实现Word文本生成、Excel数据分析、PPT图片生成等功能。目前微软推出的Microsoft365Copilot以及百度推出的“文心千帆”,均在上述方面有所明显突破。

汽车:近年来汽车智能化趋势不断加深,语音交互作为其重要组成部分,也在持续发展和创新。未来搭载ChatGPT(或同源技术)的语音识别技术能大幅度的提高使用者真实的体验,在普通话、方言识别率上都将有显著提升。

智能家电:需求端,ChatGPT驱动语言AI技术实现突破,产品交互能力有望实现质的飞跃,客户体验升级有望进一步打开市场空间;供给端,强交互类家电企业对于拥抱AIGC更为积极,如部分显示类企业率行业之先成为百度文心一言的首批生态合作伙伴。

机器人:人机交互系统作为人形机器人的“大脑”,语音语义分析作为人机交互核心途径,可帮助机器人具备听、说、理解和思考的能力。伴随人机交互技术逐渐成熟,人形机器人商业化未来可期。

医疗:人口老龄化趋势下的医疗需求持续增长, AI将成为供给端资源补充的重要手段。一则,近年来,我国人工智能医疗器械产业已进入加快速度进行发展期,多个基于深度学习技术的人工智能医疗器械产品获批上市;二则,当前,华为、百度等巨头持续加速“AI+医疗”产业高质量发展深化。

电力:AI技术助力下,一则电力系统调度优化,二则发电预测效率提升,三则用电侧预测准确率改善。

从估值和基本面维度观察,(1)截至2023年3月,AI+板块估值普遍在10年以来60-70的分位数水平,与万得全A估值分位数水平(59%)相近,在产业浪潮下仍有提升空间;(2)AI+板块盈利面在2023年实现反转,其中电商营销、影视媒体、智能汽车和医疗板块2023年净利润增速居前,均在140%以上。

与此同时,4月进入一季报发酵窗口。我们对AI核心产业链进行梳理,并从超预期视角对其进行一季报前瞻。

从超预期视角来看,芯片链内半导体设备(82%)、FPGA(67%)和晶圆厂(50%),通信和云计算链内光模块(60%)、光纤光缆(50%),以及数据链内数据要素(50%)2023年净利润预期上修比例比较高,可重点关注。

我们对AI产业链进行梳理,通常可以划分为基础层、技术层和应用层。其中基础层和技术层是产业链核心。

前瞻方法上,我们主要聚焦于超预期视角。在3月12日发布的《春风化雨:重视一季报信号-新繁荣牛市之十一》中,我们得知,Q1期间净利润预期上修个股中超预期比例,明显高于Q1期间净利润预期下修个股中超预期占比。基于此线索,我们对年初以来,AI产业内上市公司2023年净利润预期调整进行统计。

从数据结果来看,芯片链内半导体设备(82%)、FPGA(67%)和晶圆厂(50%),应用链的机器人(75%)、电商(67%)、教育(57%)、数字人(57%),通信和云计算链内光模块(60%)、光纤光缆(50%),以及数据链内数据要素(50%)2023年净利润预期上修比例比较高,可着重关注。